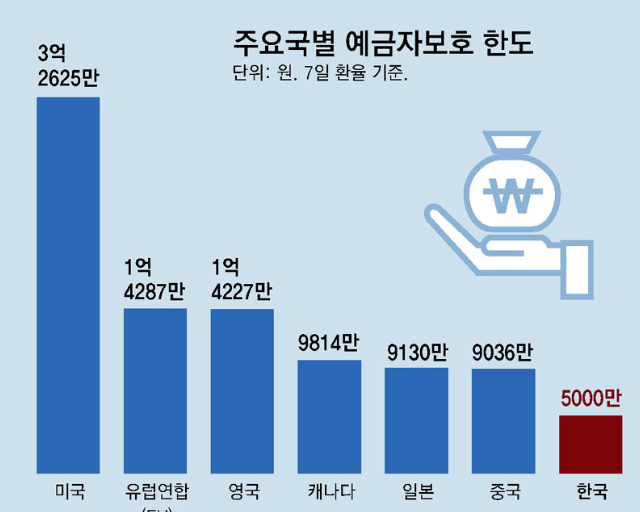

최근 금융당국이 예금자 보호한도를 기존 5천만 원에서 1억 원으로 상향한다고 발표하면서, 일반 예금자뿐 아니라 고액 예금자들의 관심이 집중되고 있습니다.

예금자 보호제도는 은행이나 저축은행 등 금융기관이 파산하더라도 일정 금액까지 예금을 안전하게 보호해 주는 제도로, 이번 상향은 고액 예금자의 금융 안전망을 강화하는 중요한 조치입니다.

그렇다면 예금자 보호한도가 상향됨에 따라 고액 예금자는 어떻게 분산 투자를 해야 안전을 최대화할 수 있는지, 또 금융기관 선택 시 주의할 점은 무엇인지 알아보겠습니다.

예금자 보호한도와 1억 상향 의미

예금자 보호제도는 예금자 보호법에 근거하여 한 금융기관당 원금과 이자를 합산해 일정 금액까지 보호하는 제도입니다.

기존에는 5천만 원이 한도였지만, 2025년 9월부터 1억 원으로 상향 조정되었습니다.

- 보호 한도 상향 의미

- 고액 예금자의 자산 보호 강화

- 금융시장 신뢰 회복

- 저축은행·중소은행 예금 안정성 개선

이번 상향으로 인해, 예금자들은 더 많은 금액을 한 금융기관에 맡겨도 안전하게 보호받을 수 있지만, 여전히 일부 전략적 분산투자는 필요합니다.

자세한 내용은 금융위원회 예금자 보호 안내를 참고하실 수 있습니다.

보도자료 - 위원회 소식 - 알림마당 - 금융위원회

’25.9.1일부터 예금을 1억원까지 보호합니다. ◈ 예금자보호법 시행령 등 6개 대통령령 개정안 국무회의 통과 ◈ ’01년 이후 24년 만에 예금보호한도를 5천만원에서 1억원으로 상향 ㅇ 예금보험

www.fsc.go.kr

고액 예금자 분산 투자 전략

고액 예금자는 한 금융기관에 모든 예금을 집중할 경우 금융기관 부도 시 위험이 존재하기 때문에, 다음과 같은 전략이 유효합니다.

- 금융기관별 분산

예금자 보호 한도 1억 원을 기준으로 여러 은행·저축은행에 분산 예치.

예: 2억 원 예치 시 → A은행 1억, B은행 1억. - 금융상품 유형별 분산

요구불 예금, 정기예금, 적금 등 상품별로 분산.

금리 차이를 활용하면서 안전성을 확보. - 정책 변화 및 정보 모니터링

금융당국 공지, 은행 신용등급, 부도 위험 등을 지속적으로 확인.

특히 저축은행·중소금융기관 예금은 더욱 주의.

은행 선택과 유의사항

- 보호 대상: 예금자 보호법상 예금, 적금, 정기예금 등.

- 보호 제외 대상: 펀드, 주식, 보험상품, 파생상품 등.

- 중소금융기관 주의: 일부 저축은행은 부도 위험이 상대적으로 높으므로, 보호 한도를 고려한 분산 필요.

또한, 금리만 보고 금융기관을 선택하기보다는 신용등급, 지급보증 여부, 금융기관 규모 등도 함께 확인하는 것이 안전합니다.

2025년 예금자 보호한도 1억 상향은 고액 예금자에게 금융 안전성을 강화하는 좋은 기회입니다.

하지만 한 금융기관에 모든 예금을 맡기는 것보다는, 금융기관별·상품별 분산 투자 전략을 병행하는 것이 중요합니다.

이 글을 통해 예금자 보호한도 상향을 이해하고, 내 자산을 안전하게 지키는 전략을 참고해 보시길 바랍니다.