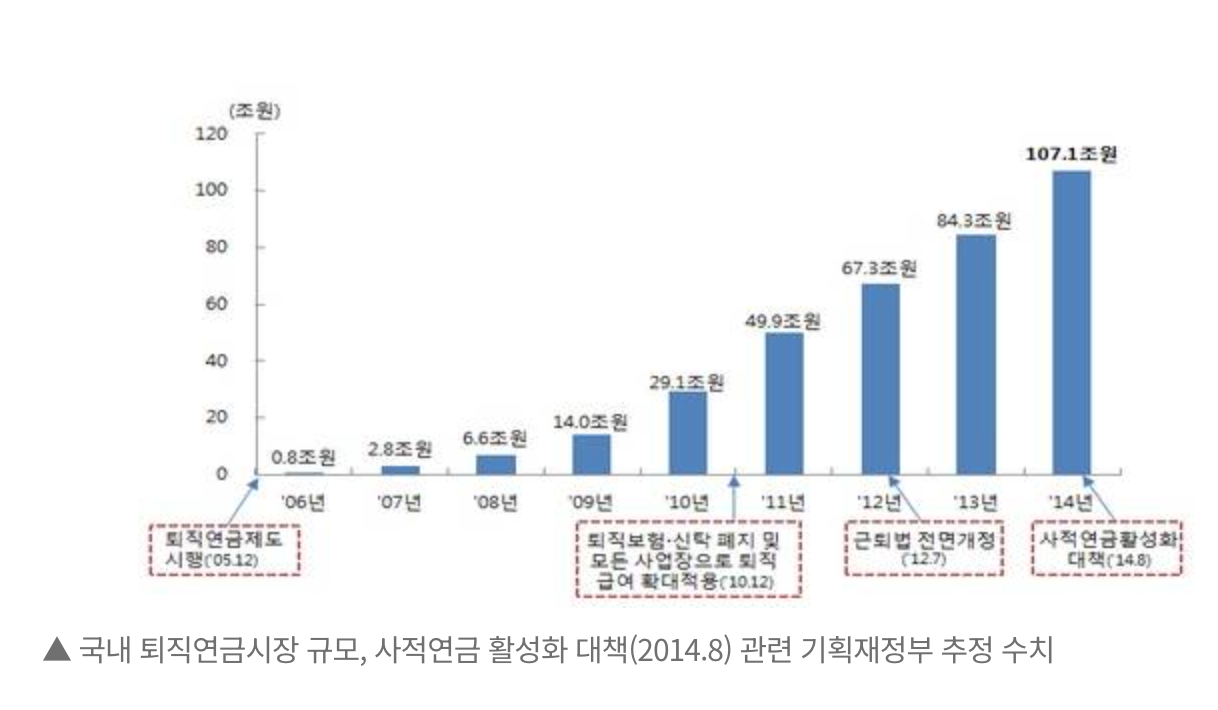

퇴직연금은 은퇴 준비의 핵심 금융 수단입니다. 2025년부터 금융감독원 통합연금포털 비교공시가 개선되면서, 수익률과 수수료를 한눈에 비교할 수 있게 되었습니다.

이번 글에서는 퇴직연금 수령방법과 비교공시 활용법, 디폴트옵션과 실물이전 전략까지 완벽히 정리해드립니다.

1. 퇴직연금 수령방법 총정리

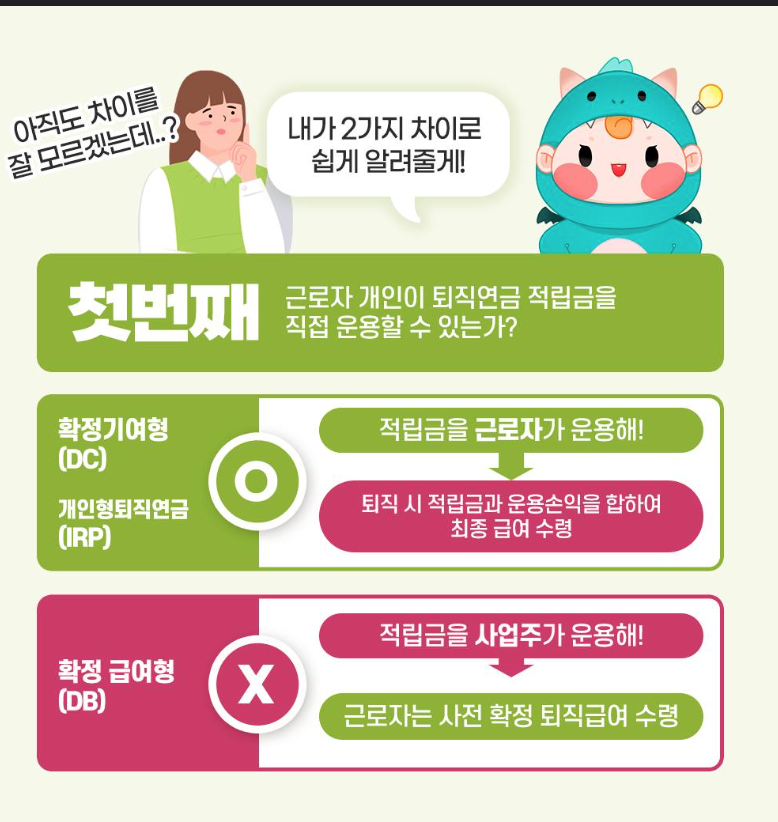

퇴직연금은 DB, DC, IRP 세 가지 제도로 나뉘며, 수령 방법이 각각 다릅니다.

- DB형: 퇴직금 확정형, 근로자가 퇴직 시 일시금 또는 연금 형태로 수령.

- DC형: 확정기여형, 운용수익에 따라 금액 변동, 일시금·연금 선택 가능.

- IRP: 개인형 퇴직연금, 추가 납입 가능, 세액공제 혜택, 연금 수령 가능.

2. 퇴직연금 비교공시 & 수익률·수수료 전략

금융감독원의 비교공시는 퇴직연금 사업자와 상품별 정보를 제공하여 수익률과 수수료를 쉽게 비교하도록 도와줍니다.

수익률 예시

- DB형 평균 수익률: 2.5%

- DC형 평균 수익률: 3.2%

- IRP ETF 운용 5년 평균 수익률: 4%

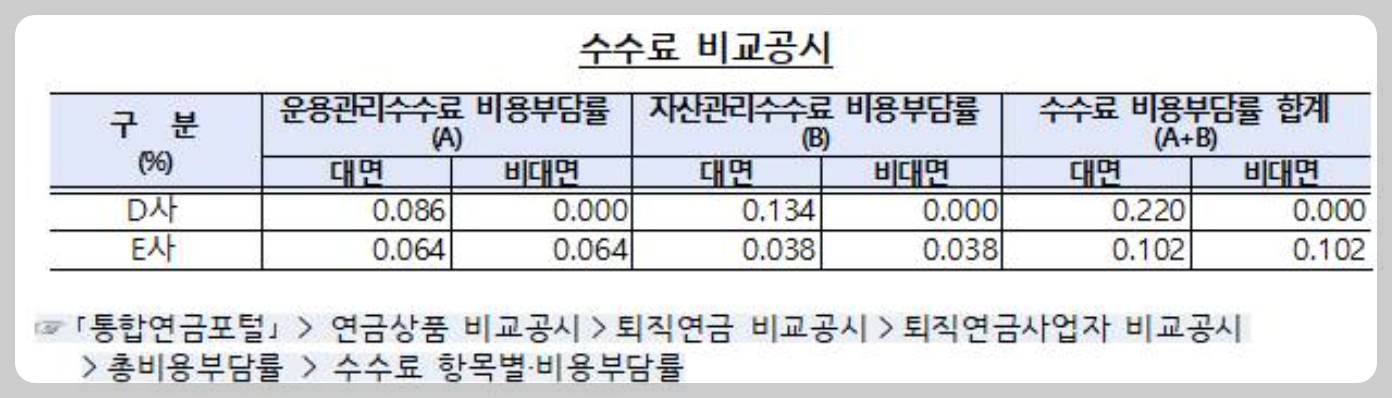

수수료 비교

- 대면 vs 비대면 수수료: 0.3~0.7% 차이, 장기 수령액에 큰 영향

- 사업자별 수수료 비교표 활용 가능

팁: 수익률 높은 상품과 낮은 수수료를 함께 고려하면 장기 수익률을 최적화할 수 있습니다.

3. 디폴트옵션과 실물이전 활용법

디폴트옵션 이해

- 안정형·중립형·고위험형: 예상 수익률과 변동성 비교

- 나이, 은퇴 시점, 투자 성향별 추천 포트폴리오

실물이전 서비스

- 신청 → 승인 → 운용 중인 상품 유지

- 주의사항: 이전 시 수수료 발생 가능, 비보장상품 주식 변동성

- 이직·전직 시 수익률 최대화 전략

퇴직연금 수익률 최대화 핵심 포인트

- 비교공시로 제도·상품·수수료를 꼼꼼히 확인.

- 디폴트옵션과 실물이전 활용해 포트폴리오 최적화.

- 장기 관점에서 수익률과 안정성을 동시에 고려하면 은퇴 준비 효율 극대화.