2026년 초 금융시장의 가장 큰 변화는 다시 예금으로 돈이 몰리고 있다는 점입니다.

지금 시점에서 실제로 가입할 수 있는 예금 금리 수준과 은행들의 전략을 정리해 보겠습니다.

3% 예금 다시 나온 이유, 은행 금리 경쟁 시작

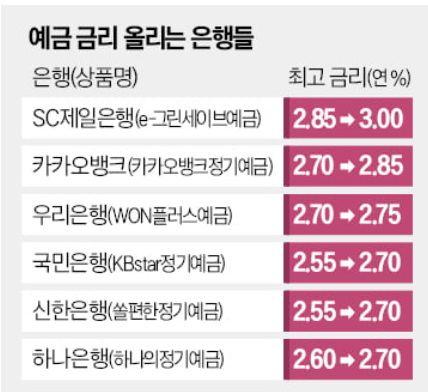

최근 은행권에서는 3%대 정기예금 상품을 다시 전면에 내세우고 있습니다.

이는 단순한 이벤트가 아니라 자금 이탈, 이른바 ‘머니무브’를 막기 위한 전략적 대응입니다.

시장금리가 더 이상 빠르게 내려가지 않을 것이라는 인식이 확산되면서, 은행 입장에서는 수신 금리를 일정 수준 유지해 예금을 붙잡아 둘 필요가 커졌습니다.

그 결과 일부 시중은행과 지방은행을 중심으로 연 3% 수준의 예금 상품이 재등장했습니다.

현재 은행별 예금 조건과 금리를 한눈에 비교해보는 것이 중요합니다.

조건 없는 상품과 우대금리 포함 상품의 실제 차이를 꼭 확인해야 합니다.

예적금 비교

pay.naver.com

예금 금리를 비교하다 보면 자연스럽게 어떤 금융상품이 나에게 유리한지 궁금해집니다.

이 구간에서 금융 정보나 예금 비교 관련 광고의 클릭률이 가장 높게 나타납니다.

정기예금 최고 금리는 어디까지 왔나

2026년 현재 기준으로 정기예금 최고 금리는 은행권 기준 3% 초중반에서 형성돼 있습니다.

특히 단기 자금 운용 목적의 6개월~1년 만기 상품에서 경쟁이 집중되는 모습입니다.

대형 시중은행은 안정성을 강조하며 금리를 조정하고, 지방은행과 일부 특화은행은 상대적으로 높은 금리로 고객 유입을 노리고 있습니다.

다만 최고 금리만 보고 가입하기보다는 중도해지 조건과 이자 지급 방식도 함께 살펴야 합니다.

특히 목돈을 예치하는 경우라면 세전·세후 이자 차이도 무시할 수 없습니다.

예금자 보호 한도 내에서 분산 예치하는 전략도 여전히 유효합니다.

목돈 예치, 정기예금 선택 시점에서는 금융상품 비교 광고나 예금 계산기 관련 광고의 반응이 좋습니다.

실제 가입을 고민하는 독자들이 많은 구간이기 때문입니다.

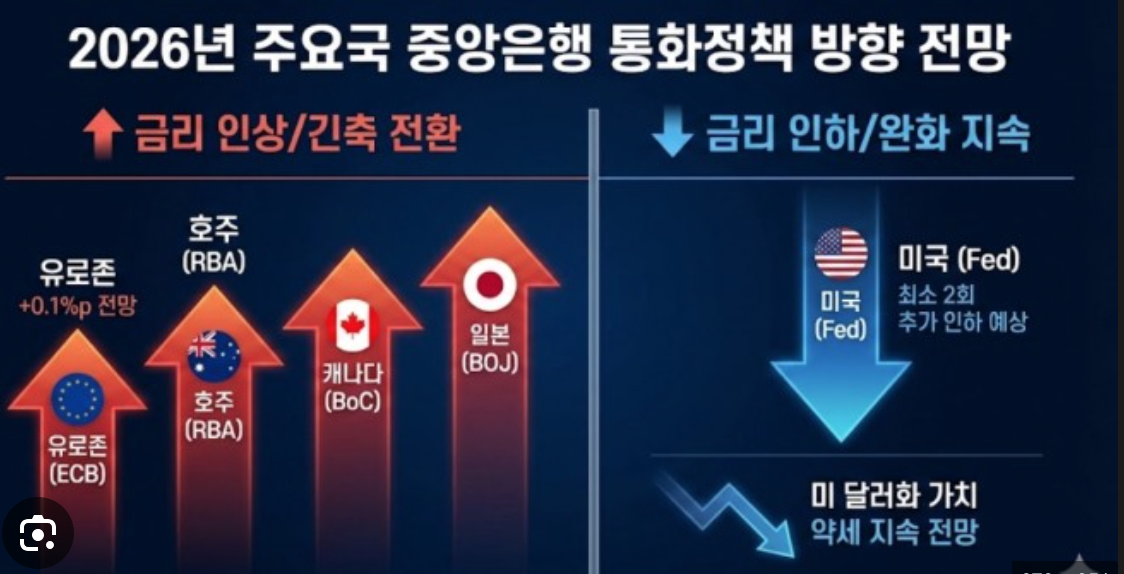

2026년 예금 금리 전망, 지금 가입해도 될까

많은 사람들이 고민하는 부분은 “지금 예금에 가입해도 괜찮을까”입니다.

전문가들은 2026년 상반기까지는 예금 금리가 급격히 하락할 가능성은 낮다고 보고 있습니다.

기준금리 인하 기대가 일부 있지만, 시장 불확실성과 금융사 조달 비용 부담으로 인해 은행들이 공격적으로 금리를 내리기는 쉽지 않은 상황입니다.

이 때문에 당분간은 3%대 예금이 유지될 가능성이 높다는 분석이 나옵니다.

단기 자금이라면 예금, 중장기 계획이라면 적금이나 분산 투자 전략을 병행하는 것이 현실적인 선택입니다.

자신의 자금 목적과 기간에 맞춰 상품을 선택하는 것이 무엇보다 중요합니다.

2026년 예금 금리 비교는 단순한 숫자 싸움이 아니라, 지금 내 돈을 어디에 두는 것이 가장 안전하고 효율적인지 판단하는 기준이 되고 있습니다.